主页 > imtoken下载官方 > 美联储改头换面,首次讨论缩减QE。这将对全球股市产生什么影响?

美联储改头换面,首次讨论缩减QE。这将对全球股市产生什么影响?

今天凌晨2点,美联储公布了人们比较关心的7月利率会议纪要。

上个月我跟大家提到,8月19日公布的美联储会议纪要中,可能会首次出现减少QE的内容。

不出所料,今天凌晨2点公布的利率会议纪要就包含了美联储官员正式讨论减少QE的内容。

这也引发了今早美股的一波跳水。

下午欧洲股市也出现大幅下跌。

那么美联储刚刚讨论的缩减QE有这么大的威力,那么未来的加息呢?

因此,在美联储面前,目前是进退两难的。

8月18日,美联储逆回购规模达到11万亿美元,这是逆回购规模连续第六天突破万亿美元规模。

我之前也多次分析过美联储的逆回购。

与我们的逆回购相反,美联储的逆回购是为了收回流动性。

目前,美联储持续超过万亿美元的逆回购规模,表明当前的美国金融体系已经充斥着流动性。

在这种情况下,美联储仍然每月继续印制1200亿美元购买债券,这不仅没有意义,而且只会加剧流动性的泛滥。

这相当于美联储左手QE印钞释放流动性,右手逆回购回收流动性,实际上对美国经济和就业毫无意义。

美联储之所以玩这些自欺欺人的把戏,只是因为一旦美联储缩减量化宽松力度,甚至缩表、加息,就会打破当前美股美债的泡沫,导致美国金融市场崩溃。

在当前我们与美国博弈的关键时期,一旦美国金融市场崩盘,毫无疑问美国将摧毁其根基。

这就是为什么美联储这么固执,明知道印钞票对美国经济和就业不利,美国金融市场维持泡沫也只是利好,但仍然开闭就是就业和经济,更不用说美国金融市场了。泡沫风险。

其实大家都知道美联储被美国金融市场绑架了。

但是,美联储能坚持多久是有限度的,美联储不可能永远这样印钞票。

当超过临界点时,美联储必然会开始缩减QE,进而缩表甚至加息。

在今早公布的会议纪要中,美联储会议上有人质疑货币政策能否解决当前的就业问题。

一些与会者认为,货币政策在解决目前限制就业水平的劳动力短缺和招聘困难方面的能力有限。

有趣的是,在美联储上一轮紧缩周期中,也有人发表过这样的表态,这其实是在为美联储收紧预期铺路。

一些与会者还评论说,大流行可能导致劳动力市场发生更持久的变化,大流行前的劳动力市场状况可能不是委员会评估充分就业目标实现情况的正确基准。

这些是美联储从鸽子到鹰的一些“准备工作”。

这一切都表明,当前的美联储可以继续坚持太久。

现在谁也不知道美联储的极限在哪里,但可以肯定的是,随着时间的推移,美联储越来越接近这个极限。

从今天美联储公布的会议纪要中,我们其实可以看出一些端倪。有很多迹象表明美联储已经开始转向。因此,今天欧美股市将大幅下跌。我会和你详细分析。

(1)什么是缩减QE

美国减少QE还有一个比较洋气的说法,就是Taper。

但是,我通常更喜欢使用缩减的 QE,这样更直观。

QE代表Quantitative Easing,这意味着美联储目前正在印钞票购买政府债券和房地产债券。

美联储目前每月购买800亿美元的美国国债和400亿的房地产债券,即维持每月1200亿的印钞规模。这是当前美联储量化宽松的强度。

QE的减少,意味着美联储将目前每月1200亿的印钞速度降低,例如,1000亿、800亿、600亿、400亿,这是一个逐步减少的过程.

美联储更注重“预期管理”,即通过召开例会、发布会议纪要等方式,在一定程度上让政策具有可预测性。力求货币政策效果最大化,副作用最小化。

因此,美联储将在大约 1-2 个月后召开利率会议。同时,每次利率会议结束后半个月,都会公布会议纪要,让市场知道美联储在讨论什么。

接下来我还将发布美联储利率会议的时间和会议纪要。

在美联储的货币政策中,从宽松到紧缩的转换过程通常分为三个步骤:

1、减少量化宽松

2、远足

3、缩写形式

也就是说,一般要先减少QE,在开始加息之前彻底停止QE。

然而,美联储今天的会议纪要强调,QE 缩减的完成与加息之间没有机械的时间联系。

这是因为市场普遍认为,停止QE后,加息至少需要半年的评估期。

美联储否认这一预期,也意味着加息时机实际上可能会进一步提前。

总的来说,加息和缩表没有严格的先后顺序。

我们可以从历史中吸取教训,看看美联储上一轮是如何从宽松转向紧缩的。

(2)以史为鉴

2008年次贷危机爆发后,美联储开始推出量化宽松(QE)。

2013年1月,美联储利率会议纪要中,正式讨论了缩减QE的进程。

这与今天早上发生的事情相符。

2013年5月,美联储主席在国会作证,宣布将缩减QE。

2013年6月,美联储在利率会议上公布了缩减QE的时间表。

2014年1月,QE正式开始缩减。

2014 年 10 月,QE 完全停止。

2015年6月开始显露加息信号。

2015 年 12 月,官方开始加息,资产负债表略有缩减。

2018年,表开始明显缩水。

这就是美联储上一轮从宽松到紧缩的全过程。

后来因为2018年12月美股崩盘和2019年爆发的资金短缺危机,迫使美联储结束加息缩表的短周期,转向新一轮大宽松循环。

而在去年疫情爆发后,就进入了无限量量化宽松的状态,一直持续到今天。

以史为鉴,我们大致可以知道美联储接下来会做什么以及可能已经发生的事情。

但我们需要知道,虽然历史总是周期性地重演,但并不总是一致的。

太阳底下没有新鲜事,但历史总是在玩很多新花样。

从辩证的角度看,历史是一个循环往复的过程。会有一些相似之处,但不会完全一致,所以我们不能犯“刻舟求剑”的错误。

因为去年疫情的爆发,美联储的无限宽松导致了前所未有的疯狂印钞。

目前流通的美元有三分之一是在过去一年左右印制的,甚至接近一半。

如此大力印钞,未来必然会引发危机,美联储的应对也容易走极端。

快来快去。

因此,美联储未来的货币转向过程很有可能不会像2013年至2018年那样宽松。

当时,美联储花了整整五年时间搞“预期管理”,试图将加息和缩表对市场的影响降到最低。

但显然,美联储失败了。

2018年12月,美股依然暴跌,表明无论美联储如何预期和管理,只要缩表、加息,本已泡沫的美股必将死去。

都说股市是经济的晴雨表,其实股市应该是“货币的晴雨表”。

只要央行和美联储放水,股市就会看涨。

只要央行和美联储喝水,股市就会看跌。

因为现代金融体系,美联储印发的资金,注定先流向流动性最强的股票,再流向债市、房地产等资产,而不是流向应该流向的实体经济和消费者.

这是现代金融体系难以解决的问题。

因此,在每一轮大印钞票中,最大的受益者是持有各种股票资产、债券资产、房地产资产的富豪。

所以,我之前也和大家分析过,量化宽松不负责任的印钞,只会让富人变胖,会导致富人越富,穷人越穷。差距分化。

今天美国的贫富差距已经超过了 1929 年大萧条前的峰值。

这是美国近十年连续量化宽松印钞的恶果。

接下来,我们和美国很可能会爆发一场极其激烈的金融战争。

在这样的金融战争中,美联储的货币工具可能会成为美国最有力的武器。

所以我认为美联储不会像 2013 年那样变得鸽派。

这也可以体现在,这一轮大印钞票是在去年疫情爆发后开始的,而现在距离美联储开始讨论缩减QE才一年多。

当时美国从2008年开始印钞后,到2013年讨论减少QE用了5年时间。

从 5 年减少到 1 年。

因此,我认为美联储讨论减少量化宽松和开始加息之间的时间也会大大缩短。

美联储上一轮加息是在 2013 年 1 月讨论缩减 QE 时,从 2015 年 12 月开始加息,前后整整三年。

这一轮,我觉得可能会从3年缩短到1年。

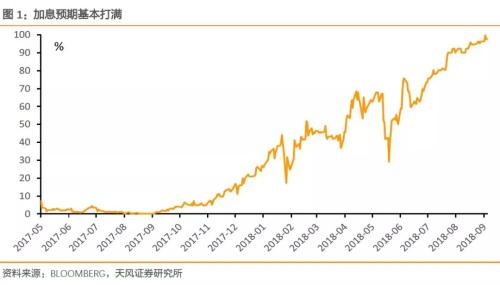

也就是说,关于减少QE的讨论从今天凌晨开始,加息可能最快在明年年底开始。

具体的路线时间点大概是这样的。

关于减少量化宽松的讨论于 2021 年 8 月 19 日开始。

2021年9月至2021年10月,将正式宣布削减QE。

2021 年 12 月,将开始实施缩减的 QE。

2022年上半年完成QE的减持。

2022年下半年,加息预期周期开始。

这是我个人的预测。有两种情况可能导致上述预测错误。我也会在这里做一些风险提示:

1、病毒进一步变异,美国疫情严重加剧,将迫使美联储再次放松。

2、随着中美博弈愈演愈烈,美联储收紧货币政策超预期,大幅加息。

目前来看美联储缩债对比特币影响,虽然未来仍存在诸多变数,但美联储货币政策转向不太可能过于温和。

如果美联储货币政策转向更加剧烈,再加上目前美国股市泡沫处于历史最高水平,一旦美联储启动货币政策转向,将导致全球金融市场出现较大动荡。

(3)泡沫与危机

当前市盈率中值标普500指数创历史新高,仍有明显泡沫迹象。

从席勒市盈率来看,目前的标普500指数也处于历史第二高位,超过了1929年大萧条前夕,仅次于互联网泡沫前夕。

除了美股的泡沫,美国的债务危机其实更为严重,尤其是企业债务危机,目前完全靠美联储印钞来支撑。

这里需要强调的是,金融市场的预期非常重要,炒股就是炒预期。

因此,当确定美联储转向预期时,股市可能会提前做出反应,这也是近期A股和美股都开始走弱的原因。

美股从今年5月开始横盘震荡,过去三个月涨幅不大。

不用说,春节后A股一直处于相对平静的状态。尽管仍有热门板块暴涨,但大多数股票在过去六个月都经历了重大调整。

事实上,其主要原因是基于美联储货币转向的提前预期反应。

同时,因为有预期的反应,靴子下跌后股市会反方向运行,有这样的反身效应。

也就是经常听到好落地、好落地的意思。

然而,这不是绝对的。

我们也可以看看上一轮美联储开始缩减QE后股市的反应。

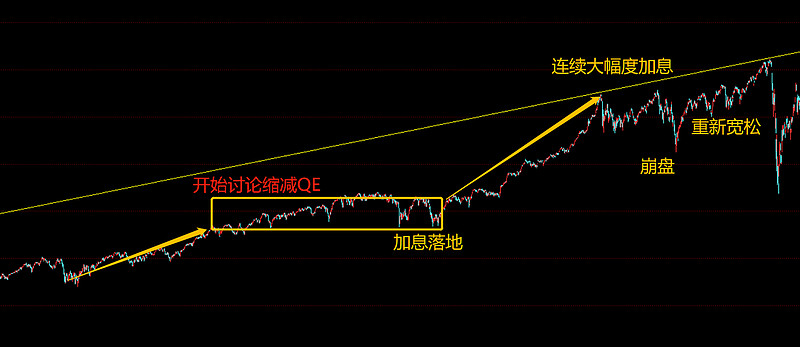

2013年5月,美联储开始宣布缩减QE后,美股出现了短暂的恐慌性抛售潮。

随后,从2013年到2015年,在减少QE和提高利率预期的整个过程中,美国股市整体处于大幅波动状态。

尤其是2015年加息前,波动较大。

然而,在 2015 年 12 月实施加息后,美股再度大幅上涨。

直到 2018 年美联储连续 3 次加息后,美国股市才在 2018 年 12 月崩盘。

但随着美联储在 2019 年恢复降息和扩大资产负债表,美股恢复了牛市行情。

这个过程很好地解释了股市的炒作和对着陆后反转趋势的预期。

同时需要注意的是,真正对股市不利的,比如加息、缩表,一旦出现大动作,股市就不会产生反身效应,它应该仍然会下降,例如 2018 年。

同时,美联储整个货币政策的转变对我们的影响其实是相当明显的。

2013年美联储开始讨论QE的时候,我们也出现了资金短缺的情况。当时,余额宝在这种缺钱的情况下,因超高收益而走红。

彼时,A股也在2013年处于资金荒的状态,一度跌破1849点的历史底部。

当然,股市也与国民经济的运行息息相关。随着时间的推移,只要国民经济继续发展,股市的底部位置就必须逐步抬高。

所以,即使未来美联储加息缩表,我们的股市也会触到历史底部,但是这个历史底部的位置会回到哪里是一个比较大的问题,需要观察及时。

但可以肯定的是,随着美联储开始转向货币政策,并预计未来1-2年有可能加息,A股触及历史底部的可能性仍然很大。

2015年美联储加息前夕,我们的A股利用一些不正当的资金与外资合作。在这样的凝聚力下,不仅引发了疯牛,而且引发了股市崩盘,使我们的金融市场发生了严重的动荡。

当时,在美联储加息之前,股市就被引爆了这样一头疯牛,简直是在自取灭亡。

这一次,我们也应该吸取这样的教训,并以此作为警告。

这也可能是最后一年。显然,我们都对资产价格施加了压力,以避免资产价格泡沫。

2018年,美联储连续3次加息。当时,我们与美国展开了一场激烈的博弈。然而,2018年A股从头到尾都在下跌,很多人2018年的亏损比2015年还要多。

这实际上说明了美联储这些外部因素对A股的影响。

我发现很多人对这些外部影响太轻视了。

不同地方的人需要不同的考虑。

金融市场需要信心,所以有人通过宣传来降低外部因素对A股的影响是可以理解的。

但是我们作为小三,还是要弄清楚外在因素的影响有多大。

从客观辩证的角度来看,我一直认为,不能夸大外部因素的影响,但也不能完全忽视外部因素的影响。

影响我们自己的金融股票市场的两个最重要的因素是我们自己的中央银行的水龙头和美联储的水龙头。

总的来说,我们自己央行的水龙头会更重要,但美联储的水龙头也不能完全忽视。我觉得两者的权重差不多是七三点美联储缩债对比特币影响,也就是我们自己央行的影响权重是70%,美联储的影响权重是30%。%。

过去,美联储的水龙头会反过来影响我们中央银行的水龙头。

但是在过去的一年里,我们越来越强调货币政策的自主性,并没有很关注美联储,所以权重值应该是七三个点,否则应该是六四个点。

因此,我认为大家应该对当前的外部金融形势给予足够的重视。

但是没有必要过于恐慌和恐惧。

自2017年财委成立以来,我们越来越重视这种风险意识和防范重大系统性金融危机。

在8月17日召开的财经委员会第十次会议上,除了提出大家关注的“共同富裕”外,还提到要统筹防范化解重大金融风险。

我个人认为,我们突然强调“统筹防范化解重大金融风险”,这实际上说明我们目前在判断未来有可能爆发重大金融风险。

正是基于这种可能性,才有必要以这种方式提前谋划,才能准确地拆除炸弹。

这背后的信息量,大家可以自己想想。

我相信,如果我们有危机感提前应对,即使未来1-2年美国金融市场崩盘引发的世界经济危机发生,我们也能经受住这样的冲击。危机。

但是,在这个过程中,最终实际影响有多大,需要大家仔细思考其背后的风险和得失。

我们总是被保护得太好,所以我们往往缺乏风险意识,对外面存在的各种危机没有太多意识。

因此,在如此多事之秋,我们更应该警惕风险,学会保护自己。